Autovettura aziendale per 1 dipendente con finalità promiscue d’impresa e personali

-

IVA

1. L’identificazione delle “autovetture” ai fini dell’iva

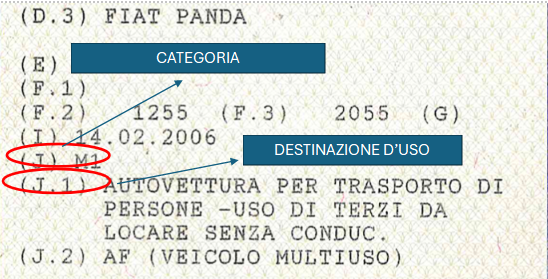

Quando si parla di “autovetture” in ambito iva viene naturale fare riferimento alla definizione che viene fornita dall’articolo 46 e seguenti del Codice della Strada (decreto legislativo 30 aprile 1992 n. 285 e successive modificazioni). La norma in effetti definisce questi veicoli a motore in modo esplicito come “veicoli destinati al trasporto di persone, aventi al massimo nove posti, compreso quello del conducente”. Classificazione rinvenibile alla lettera (J.1) della Carta di Circolazione.

In realtà la Decisione del Consiglio dell’Unione Europeo 441 del 18 giugno 2007 con la quale l’Italia è stata autorizzata a limitare il diritto di detrazione iva al 40% su certi tipi di veicoli fa riferimento alla loro categorizzazione internazionale.L’articolo 19bis1 comma 1 lt c) del D.P.R. 633/72 così come modificato a seguito della richiamata autorizzazione è stato adattato e non richiama più in modo espresso le “autovetture” per indentificare gli autoveicoli Interessati dalla detraibilità parziale dell’imposta. Norma nazionale e autorizzazione comunitaria parlano oggi di “tutti i veicoli a motore — trattori agricoli o forestali esclusi — normalmente adibiti al trasporto stradale di persone o beni la cui massa massima autorizzata non supera 3 500 kg e il cui numero di posti a sedere, escluso quello del conducente, non è superiore a otto”.

È sempre e comunque nel Codice della Strada italiano che si rinviene la classificazione dei “veicoli a motore” che consente di individuare i mezzi di trasporto interessati dall’autorizzazione comunitaria e quindi i veicoli interessati dell’articolo 19bis1 del D.P.R.633/72. L’articolo 47 del Codice della Strada categorizza gli “autoveicoli” in base alle categorie internazionali in:

categoria M: veicoli a motore destinati al trasporto di persone ed aventi almeno quattro ruote;

categoria M1: veicoli destinati al trasporto di persone, aventi al massimo otto posti a sedere oltre al sedile del conducente;

categoria M2: veicoli destinati al trasporto di persone, aventi più di otto posti a sedere oltre al sedile del conducente e massa massima non superiore a 5 t;

Volendo rinvenire dalla lettura del carta di circolazione dell’autovettura un elemento che le include certamente nella tipologia di autoveicoli sui quali l’utilizzo parziale a fini d’impresa è presunto dal fisco, la categoria M1 è tale. Per le autovetture incluse nella categoria M2 sarà il dato relativo alla massa massima autorizzata desumibile dalla carta di circolazione a far scattare la presunzione semplice di uso non esclusivo per l’attività d’impresa con conseguente riduzione del diritto di detrazione salvo prova contraria resa dal soggetto passivo iva.Tale dato è rinvenibile nella Carta di Circolazione del veicolo lettera (J) nel quale è identificata la categoria del veicolo secondo questo criterio.

1.1 L’identificazione delle “autovetture assegnate” ai fini dell’iva

Quando si parla di “autovetture assegnate” si fa riferimento ad autovetture identificate come sopra delle quali l’impresa datrice di lavoro dispone (a titolo di proprietà o in base ad un contratto di locazione finanziaria o operativa a lungo termine) e che per accordo o contratto tra la detentrice e il proprio dipendente, viene messa a disposizione esclusiva di quest’ultimo per lo svolgimento delle proprie mansioni lavorative ma anche per scopi personali.

Gli elementi di questa fattispecie quindi sono:

- La disponibilità per l’impresa di un veicolo a motore, diverso da un trattore agricolo o forestale, normalmente adibiti al trasporto stradale di persone o beni la cui massa massima autorizzata non supera 3 500 kg e il cui numero di posti a sedere, escluso quello del conducente, non è superiore a otto

- La messa a disposizione del veicolo in questione ad un singolo dipendente per uso aziendale e personale

- L’impiego effettivo del veicolo per lo svolgimento di mansioni aziendali ma anche per sue esigenze personali tra cui rientra l’impiego del veicolo per il tragitto dal proprio domicilio alla sede di lavoro e viceversa.

Normalmente l’assegnazione dell’autovettura avviene tramite accordo verbale tra datore e dipendente e si materializza esclusivamente in una lettera di assegnazione del veicolo. La lettera, oltre a evidenziare le condizioni di concessione, dovrebbe individuare il giorno esatto in cui l’autovettura viene consegnata nelle mani del dipendente. È solo questo il giorno da quale il veicolo può dirsi utilizzato promiscuamente per l’attività d’impresa e per finalità diverse.

1.1.1 MICHELA

Lucrezia

1.2 ciaoooooooooo banana

2. La detraibilità parziale dell'iva sull’acquisto delle autovetture di servizio assegnate in uso promiscuo gratuito al proprio dipendente.

Se un’impresa ordina un’autovettura in dipendenza di un accordo di assegnazione con il proprio dipendente per l’uso promiscuo della stessa, il futuro duplice impiego del veicolo (per scopi aziendali e personali da parte del dipendente) esclude fin dall’origine la condizione essenziale per il diritto alla detrazione integrale d’iva sull’operazione di acquisto .

L’iva sull’acquisto o sui canoni di locazione finanziaria dell’autovettura e dei relativi componenti e ricambi, tenuto conto del fatto che il veicolo non verrà utilizzato esclusivamente nell’esercizio d’impresa, potrà essere detratta solo parzialmente nella misura del 40% (articolo 19 bis1 comma 1 lt c) DPR 633/72). La norma non fa differenza tra autovetture che formano oggetto dell’attività dell’acquirente e quelle che non lo sono.

L’uso anche personale dell’autovettura aziendale da parte del dipendente senza che gli venga richiesto alcun corrispettivo per tale impiego impone all’impresa concedente di interrogarsi sulla rilevanza iva della destinazione a finalità estranee a quelle della sua attività. Operazione che in generale rileva ai fini iva ai sensi dell’articolo 3 comma 3 del DPR 633/72. La norma ha scongiurato tale ipotesi mediante la modifica dell’articolo 3 comma 6 lt a) del DPR 633/72 con il quale viene stabilito che non è da considerare prestazione di servizi l’uso personale del veicolo a motore la messa a disposizione a titolo gratuito del dipendente se è stata detratta l’imposta nel limite di cui all’art.19 bis-1 comma 1 lt c) (40%).

Come chiarito dalla risoluzione Ministero delle Finanze n.6 del 20 febbraio 2008 questo regime di detrazione parziale dell’iva assolta al momento dell’acquisto, consistente nella detrazione limitata al 40% dell’IVA assolta a monte e nell’irrilevanza dell’uso privato, non è derogabile. Non è, dunque, consentito al contribuente adottare il diverso comportamento consistente nella detrazione integrale dell’imposta all’atto dell’acquisto dei beni e servizi in questione e nell’applicazione dell’IVA, sulla base del valore normale, per l’utilizzo privato dei medesimi.

Riassumendo

Autovetture di servizio assegnate gratuitamente in uso promiscuo aziendale e personale ad un proprio dipendente Operazioni iva Percentuale di detraibilità Acquisto del veicolo 40% Acquisto componenti del veicolo 40% Acquisti di ricambi del veicolo 40% 3. La detraibilità totale dell'iva sull'acquisto di un'autovettura di servizio assegnate in uso promiscuo al proprio dipendente dietro corrispettivo

L’unica situazione in cui all’impresa che acquista l’autovettura al fine di assegnarla ad un proprio dipendente in uso promiscuo spetta il diritto di detrarre integralmente l’iva è quella che si desume dalla lettura combinata dell’articolo 13 comma 1 lt d) e dell’articolo 14 comma 3 del DPR 633/72 e interpretato dal Ministero delle Finanze nella risoluzione n.6 del 20 febbraio 2008.

Il caso è quello di un’impresa acquirente che assegna in esclusiva un’autovettura aziendale ad proprio dipendente per finalità promiscue, aziendali e personali, dietro il pagamento di un corrispettivo specifico per l’uso personale della stessa.

In questa situazione l’utilizzo del veicolo può considerarsi comunque integralmente inerente all’attività d’impresa del datore di lavoro e afferente operazioni che danno diritto alla detrazione iva dal momento che anche l’uso per scopi personali del veicolo, avvenendo dietro la richiesta di corrispettivo specifico, costituisce una prestazione di un servizio dell’impresa imponibile iva verso il dipendente.

La detraibilità integrale riguarderà anche l’acquisto dei relativi componenti e ricambi della vettura assegnata.

Caso diverso da quello sopra descritto che garantirebbe comunque all’impresa il diritto di detrazione integrale dell’imposta è quello dell’autovettura assegnata al proprio dipendente con il vincolo di utilizzo esclusivo nell’attività d’impresa cioè per lo svolgimento delle sole mansioni lavorative dell’assegnatario. In questa ipotesi sono esclusi usi dell’autovettura estranei all’attività d’impresa tra cui il tragitto dall’abitazione del dipendente assegnatario e alla sede di lavoro. L’uso dell’autovettura sarebbe quindi limitato allo svolgimento delle sole trasferte lavorative del dell’assegnatario. Finalità e usi consentiti devono essere chiaramente esplicitati nell’atto di assegnazione del veicolo e poi provati dall’impresa che esercita il diritto di detrazione.

3.1 Il diritto di detrazione integrale e l’onerosità dell’uso personale per il dipendente

La concessione di un’autovettura aziendale in uso promiscuo verso corrispettivo costituisce quindi una prestazione di servizi a titolo oneroso per l’impresa concedente. Si tratta cioè un’operazione rilevante ai fini iva per la quale il soggetto passivo iva prestatore (il datore di lavoro) ha l’obbligo di documentare il corrispettivo, cioè fatturare l’operazione, e addebitare la relativa imposta a titolo di rivalsa nei confronti del committente cioè il dipendente (articolo 18 comma 1 DPR 633/72).

Tale principio è stato recentemente ribadito nella risposta n. 631 del 2020 dell’Agenzia Entrate. La prassi richiamata ha negato il diritto di detrazione integrale dell’iva sull’autovettura assegnata in uso promiscuo a titolo gratuito ad proprio dipendente nonostante il datore si impegnasse ad assolvere per intero l’iva sul valore normale per l’uso dell’autovettura tramite emissione di un’ “auto-fattura” da annotare nel solo registro iva vendite.

L’assenza di un corrispettivo specifico per l’uso personale dell’autovettura e quindi l’assenza dell’addebito dell’iva mediante emissione di fattura verso il dipendente assegnatario, secondo l’Agenzia delle entrate esclude il diritto di detrazione integrale dell’iva sull’acquisto dell’autovettura.

È interessante notare come nella risposta citata l’Agenzia delle Entrate, nonostante il contribuente precisi la rilevanza ai fini irpef del fringe benefit relativo all’auto assegnata gratuitamente, tale situazione non produca alcun effetto sul diritto alla detrazione iva.

Al contrario è determinante al fine della spettanza del diritto di detrazione integrale dell’iva sull’acquisto di un’autovettura da assegnare in promiscuo aziendale e personale, la previsione un corrispettivo specifico per l’utilizzo dei mezzi in questione da addebitare al personale dipendente assegnatario.

3.2 Corrispettivo della concessione e valore normale

La previsione di un corrispettivo per l’uso promiscuo dell’autovettura costituisce solo il primo presupposto per potersi detrarre integralmente l’iva relativa all’acquisto dell’autovettura aziendale da assegnare. Il secondo fattore da considerare è l’entità del corrispettivo.

Il Ministero delle Finanze nella risoluzione citata chiarisce che per “evitare l’effetto distorsivo che potrebbe derivare dalla detrazione integrale dell’iva”, il detto corrispettivo non può essere comunque inferiore al valore normale di questo tipo di servizio.

Il valore normale in questione è individuato dall’articolo 14 comma 3 del DPR 633/72. La norma rimanda ad un apposito decreto del Ministro dell’economia e delle finanze. Tale decreto non è mai stato pubblicato. Per questa ragione deve ritenersi valido quanto indicato nella Risoluzione 6 del 2008 del MEF che richiama il versione precedente del comma 3: per la messa a disposizione di veicoli stradali a motore si assume come valore normale quello determinato a norma dell’articolo 51, comma 4, lettera a), del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, e successive modificazioni, comprensivo delle somme eventualmente trattenute al dipendente e al netto dell’imposta sul valore aggiunto compresa in detto importo.

Per concludere il corrispettivo relativo alla prestazione di concessione in uso promiscuo di un’autovettura aziendale ad un proprio dipendente che consente la detrazione integrale dell’imposta sul suo acquisto è pari a quello determinato sulla base delle tabelle ACI utilizzate per fissare il fringe benefit per il dipendente.

La posizione del Mef non esclude la possibilità che il datore sconti o abbuoni una parte del totale fattura da pagare frutto determinato come sopra. Dal momento che l’effetto distorsivo iva si avrebbe nell’ipotesi di addebito di un corrispettivo e della relativa iva inferiore a quella incorporata nel valore normale fissata per questa prestazione, il diritto di detrazione integrale deve intendersi comunque garantito a prescindere dal prezzo pagato per il servizio. Lo sconto concesso sul totale a pagare, costituendo fringe benefit tassabile ai fini Irpef e Inps, dovrà essere rilevato come reddito in natura sul libro unico del lavoro del dipendente assegnatario.

L’addebito di un corrispettivo per l’uso promiscuo dell’autovettura aziendale assegna inferiore al valore normale, esclude la nascita del diritto di detrazione integrale e consentendo “solo” la detrazione parziale (40%) dell’iva sull’acquisto dell’autovettura.

Tenuto conto dell’evoluzione della disciplina prevista per la determinazione del reddito di lavoro dipendente in vigore dal 1/1/2025 relativa alla concessione in uso promiscuo dell’autovetture aziendali , si ritiene che l’individuazione del valore normale da cui desumere il corrispettivo debba coordinarsi con il criterio utilizzato per la determinazione del fringe benefit della specifica autovettura.

Riassumendo:

Autovetture di servizio assegnate a titolo oneroso con corrispettivo almeno pari al valore normale ad un proprio dipendente Operazioni iva Percentuale di detraibilità Acquisto del veicolo 100% Acquisto componenti del veicolo 100% Acquisti di ricambi del veicolo 100% 3.3 La rilevanza territoriale ai fini iva della prestazione di concessione dell’autovettura

La concessione in uso di un’autovettura aziendale costituisce dal punto vista della disciplina iva una prestazione di servizi di cui all’articolo 3 del D.P.R.633/72. In particolare questa tipologia di prestazioni potrebbe essere fatta rientrare tra quelle simili alle prestazioni di locazione e noleggio di mezzi di trasporto di cui all’art.7-quater del D.P.R. 633/72. Tale disposizione individua l’Italia come territorio nel quale l’imposta è dovuta, quando il mezzo di trasporto è messo a disposizione in Italia e il suo utilizzo avvenga all’interno del territorio della Comunità. Tale disciplina speciale tuttavia è applicabile esclusivamente quando il mezzo di trasporto è reso disponibile per meno di 30 giorni, condizione quest’ultima che non è certamente quella tipica degli accordi datore di lavoro -dipendente sulle concessioni in uso delle autovetture aziendali dietro corrispettivo. La durata dell’assegnazione normalmente sono viene fissata per periodi più lunghi dei termini indicati.

Se la disponibilità delle autovettura al dipendente (da intendere come consumatore finale cioè non soggetto passivo iva) va oltre i 30 giorni, per individuare lo Stato in cui è dovuta l’imposta bisogna fare riferimento all’art.7-ter comma 1 lettera b) del D.P.R 633/72: l’iva su queste prestazioni è dovuta in Italia quando il prestatore (l’impresa datrice di lavoro) ha fissato la sede della propria attività economica in Italia ovvero quando si tratta della stabile organizzazione italiana del soggetto non residente.

3.4 Obbligo di fatturazione dell’uso promiscuo e forma della fattura

Dal momento che non esiste alcuna esimente speciale all’obbligo imposto dall’articolo 21 comma 1 del D.P.R 633/72, la prestazione consistente nel “servizio di concessione in uso promiscuo dell’autovettura targa ——” resa a titolo oneroso verso il proprio dipendente, deve essere documenta dal impresa mediate emissione di fattura.

Il forza di quanto stabilito dall’articolo 2 del D. Lgs del 05/08/2015 n. 127 le imprese stabilite in Italia nonché le stabili organizzazioni italiane di soggetti non residenti che prestano questi servizi ai propri dipendenti residenti in Italia, hanno l’obbligo di emettere fattura elettronica tramite Sistema di Interscambio. Dal momento che il dipendente residente è da intendersi come “consumatore finale”, l’impresa emittente dovrà consegnarli direttamente una copia informatica o analogica della fattura elettronica, comunicandogli contestualmente che il documento è messo a sua disposizione dal SdI nell’area riservata del sito web dell’Agenzia delle entrate. La fattura potrà essere emessa in formato cartaceo qualora il dipendente non sia residente in Italia.

3.5 Momento di effettuazione della prestazione e termine di emissione della fattura verso il dipendente assegnatario

Questo genere di prestazioni quando sono rese da un soggetto passivo iva italiano ( l’impresa con sede in Italia o la stabile organizzazione italiana di un soggetto con sede all’estero) verso un soggetto privato (il dipendente assegnatario), si considerano effettuate dal punto di vista iva alla data in cui si verifica l’atto di pagamento del corrispettivo (articolo 6 comma 3 del D.P.R. 633/72). Se prima dell’atto di pagamento del privato (il dipendente) il prestatore (l’impresa concedente l’autovettura) emette la fattura, l’operazione si intende effettuata all’atto dell’emissione della fattura.

Nell’ipotesi in cui il datore di lavoro compensi periodicamente ai sensi dell’articolo 1241 e seguenti del codice civile il corrispettivo relativo alla prestazione resa nel mese precedente col netto in busta relativa alle sue spettanze del dipendente assegnatario, l’atto di pagamento deve essere identificato nell’atto di trattenuta. Se la fattura relativa a tale corrispettivo può dirsi emessa prima del pagamento (l’atto di compensazione), non ci saranno problemi sul rispetto dei termini di emissione di tale documento. Se la fattura del servizio reso al dipendente non è stata emessa prima del pagamento corrispettivo, essa deve essere emessa entro il dodicesimo giorno successivo a quello dell’atto di compensazione.

Questo modalità operativa se da un lato impone una gestione di un processo di fatturazione più intenso dall’altro evita di esporre l’azienda a debiti verso l’assegnatario.

L’alternativa alla gestione descritta è quella di emettere una fattura verso il dipendente assegnatario riferita trimestre o quadrimestre successivo rispetto a quello della data di emissione. In questi casi per evitare un aggravio eccessivo sulla finanze del dipendente assegnatario, le parti si accordano per una trattenuta periodica in quote mensili di pari importo per quanti sono i mesi oggetto di fatturazione. Il vantaggio di questa soluzione è la riduzione dei tempi di fatturazione a fronte un maggior esposizione finanziaria del datore.

4. La detraibilità dell'iva sulle spese di gestione delle autovetture aziendali assegnate in uso promiscuo

L’articolo 19 -bis2 comma 1 lt d) del D.P.R. 633/72 stabilisce il principio generale per cui il diritto di detrazione sull’iva relativa alle spese di gestione delle autovetture aziendali è riconosciuto nella stessa misura in cui spetta il diritto detrazione sull’iva relativa all’acquisto o importazione dell’autovettura a cui si riferiscono. Il medesimo criterio vale anche per l’eventuale diritto di rimborso sull’iva assolta su tali spese in Paesi Ue diversi dall’Italia ferma l’eventuale esclusione/riduzione della disciplina interna dello Stato membro.

Ne deriva che per tutte le spese di gestione delle autovetture aziendali assegnate a fronte di un corrispettivo almeno pari al valore normale come indicato sopra, la norma riconosce la detraibilità piena (100%) della relativa iva. Esse ricomprendono:

- spese per l’acquisto o la somministrazione di carburanti tra cui rientra anche l’energia elettrica per alimentare veicoli (si veda la risposta dell’Agenzia Entrate n.477/2023);

- gli acquisti di lubrificanti;

- le spese relative alle prestazioni di custodia, manutenzione, riparazione e impiego, compreso il transito stradale.

Se invece l’impresa assegna in uso promiscuo l’autovettura aziendale ad una proprio dipendente a titolo gratuito o verso un corrispettivo inferiore al valore normale, il diritto di detrazione è limitato al 40% dell’imposta addebitata e dovuta. Si osserva che alcuni servizi strettamente connessi all’impiego delle autovetture sono esenti da iva (i premi di assicurazione) ovvero esclusi da iva (tasse e addizionali sulla tassa circolazione).

La norma fa intendere che il diritto alla detrazione (integrale o parziale) è comunque vincolato al “pagamento mediante carte di credito, carte di debito o carte prepagate emesse da operatori finanziari soggetti all’obbligo di comunicazione previsto dall’articolo 7, sesto comma, del decreto del Presidente della Repubblica 29 settembre 1973, n. 605, o da altro mezzo ritenuto parimenti idoneo individuato con provvedimento del direttore dell’Agenzia delle entrate” della spesa di gestione. Il provvedimento citato è stato emesso il 4 aprile 2018 e individua tra i mezzi idonei a provare l’effettuazione dell’operazione anche gli assegni bancari e postali, i vaglia cambiari e postali, i pagamenti elettronici di cui all’art.5 del D. Lgs 82/2005 tra cui gli addebiti diretti, i bonifici bancari o postali, i bollettini postali, le carte di debito, di credito, prepagate, altri strumenti di pagamento elettronico che consentano anche l’addebito in conto corrente.

Riassumendo:

Spese di gestione autovetture aziendale assegna ad un proprio dipendente

Sostenute carte di credito, carte di debito o carte prepagate emesse da operatori finanziari soggetti all’obbligo di comunicazione previsto dall’articolo 7, sesto comma, del decreto del Presidente della Repubblica 29 settembre 1973, n. 605 Con addebito di un corrispettivo almeno pari al valore normale A titolo gratuito o Con addebito di un corrispettivo inferiore al valore normale Operazioni iva Percentuale di detraibilità iva Acquisto o somministrazione carburanti 100% 40% Acquisto o somministrazione energia elettrica di ricarica veicoli 100% 40% Servizi di noleggio o locazione operativa del autovettura 100% 40% Servizi di locazione finanziaria del autovettura 100% 40% Servizi di parcheggio 100% 40% Cessioni di titoli di sosta di gestori istituzionali (Comuni, Province, Città Metropolitane,..) Fuori campo Iva (articolo 4, quarto comma, Dpr 633/1972

Cessioni di titoli di sosta di gestori privati Regime Iva “monofase” (articolo 74, Dpr 633/1972) Servizi di custodia 100% 40% Servizi di pedaggio autostradale 100% 40% Servizi informativi resi tramite app dal costruttore dell’autovettura 100% 40% Servizi di pulizia e lavaggio 100% 40% Servizi di manutenzione periodica (tagliandi annuali, cambio gomme stagionali) 100% 40% Revisione periodica obbligatoria 100% 40% Servizi di assistenza 100% 40% Servizi di riparazione 100% 40% Servizi di assicurazione Esente iva ex art.10 Dpr 633/72 5. Nascita del diritto di detrazione dell'iva

Come chiarito dalla circolare Agenzia Entrate n. 1/2018 “il dies a quo da cui decorre il termine per l’esercizio della detrazione deve essere individuato nel momento in cui in capo al cessionario/committente si verifica la duplice condizione

- (sostanziale) dell’avvenuta esigibilità dell’imposta e

- (formale) del possesso di una valida fattura redatta conformemente alle disposizioni di cui all’articolo 21 del menzionato d.P.R. n. 633.”

5.1 Verifica presupposto sostanziale

Ne deriva che il momento in cui si genera il diritto di detrazione per l’acquirente va individuato nel giorno in cui l’operazione di cessione da parte del cedente o di prestazione di servizi da parte del prestatore si intendono effettuate.

La disciplina iva (interna e intracomunitaria) fissa momenti differenti di effettuazione a seconda che si parli di cessioni di beni o di prestazioni di servizi.

Per le cessioni di beni regolate dalla norma interna tale momento va individuato nella data di consegna o di spedizione (quella che tra le due si verifica per prima) del bene. Se il contratto di compravendita dovesse prevedere condizioni che posticipino gli effetti traslativi del diritto di proprietà della vettura o parti di ricambio, il momento di effettuazione dell’operazione va individuato nel momento in cui tali effetti si producono e comunque al più tardi dopo il decorso di un anno dalla consegna o spedizione. Per le cessioni periodiche o continuative di beni in esecuzione di contratti di somministrazione (per esempio per il carburante o l’elettricità per autotrazione), l’operazione si intende effettuata al momento del pagamento del corrispettivo. Se prima del verificarsi degli eventi indicati ovvero indipendentemente da essi il fornitore emette fattura per la cessione ovvero viene pagato, anche solo parzialmente il corrispettivo dell’operazione, essa si intende effettuata per l’importo fatturato o pagato alla data di emissione della fattura o quella di pagamento.

Per quanto riguarda le cessioni (e gli acquisti) di autovetture in ambito comunitario il momento di effettuazione va individuato nel giorno in cui ha inizio il trasporto o la spedizione del bene ceduto o acquistato.

Con riferimento alle prestazioni di servizi bisogna distinguere tra operazioni “interne”, cioè quelle rese tra imprese o soggetti passivi iva stabiliti in Italia, e operazioni “estere”, cioè tra rese tra imprese stabilite in Italia e soggetti passivi iva non stabiliti in Italia. Queste ultime debbono ulteriormente distinte a seconda il servizio oggetto della prestazione sia “generico” o “speciale”.

Per tutte le prestazioni di servizi “interne” il momento di effettuazione dell’operazione va individuato nella data di pagamento anche parziale del corrispettivo ad essa relativo ovvero, se anteriore, nella data di emissione della fattura relativa all’operazione. Si osserva che la fattura può essere emessa anche per incassare tutto o solo una parte del corrispettivo pattuito: il tracciato obbligatorio di fattura elettronica BtoB Italia nei tipi documento annovera il TD02 che individua oltre agli acconti proprio le “anticipazioni su fattura”.

Per le prestazioni generiche “estere” relative all’autovetture, rese o ricevute a/da soggetti non residenti, il momento di effettuazione dipende dalla modalità in cui essa viene resa. Se la prestazione è oggetto di un contratto che comporta una sola esecuzione (c.d. contratti ad esecuzione unica o istantanea), il momento di effettuazione della stessa va individuato in quello nel quale la prestazione può dirsi conclusa. Possono rientrare in questa tipologia i servizi di manutenzione e riparazione, di pulizia e lavaggio dell’autovettura.

Se invece la prestazione generica “estera” è oggetto di un contratto ad esecuzione continuata o periodica cioè di un accordo nel quale il protrarsi dell’adempimento per un certo tempo è condizione perché il contratto produca l’effetto voluto dalle parti e soddisfi il bisogno (durevole o continuativo), il momento di effettuazione è quello in cui matura di diritto alla percezione del corrispettivo da parte del prestatore. Rientrano in questa tipologia tutti quei contratti si impegna ad eseguire una certo tipo di prestazione per un certo periodo di tempo dietro pagamento di canone o di una somma una tan tum. Rientrano in questa tipologia di prestazioni quelle di custodia del veicolo, di assicurazione, di assistenza periodica e quelli informativi resi tramite applicazioni web.

Se prima di uno degli eventi sopraindicati il corrispettivo della prestazione “estera” generica il corrispettivo viene pagato in tutto o in parte, il momento di effettuazione coincide con il giorno di pagamento.

Le prestazioni di servizi diverse da quelle generiche rese o ricevute da soggetti non residenti includono quelle relative ai beni immobili tra cui i diritti di transito/passaggio/ingresso su strade/autostrade/aree o all’occupazione delle aree di parcheggio) e servizi di noleggio/locazione operativa a breve termine (fino a 30 giorni) di un’autovettura. Il momento di effettuazione di questi servizi segue le medesime regole dei servizi interni. Ne consegue che si intendono effettuati al più tardi al momento del pagamento ma, se prima di questo evento viene emessa fattura, l’operazione si intende effettuata alla data di emissione.

5.2 Verifica presupposto formale

A fronte del verificarsi di uno qualsiasi degli eventi di effettuazione, l’impresa acquirente/committente potrà esercitare il suo diritto di detrazione solo a partire dal giorno in cui entra in possesso del documento che ne legittima l’esercizio.

I documenti che legittimano la detrazione sono:

- le fatture elettroniche transitate dal Sistema di interscambio emesse da fornitori nazionali;

- le fatture cartacee e elettroniche emesse dai fornitori comunitari (opportunamente integrate);

- i riepiloghi ai fini contabili della dichiarazioni doganali di importazione emessi dall’Agenzia delle Dogane Italiana;

- le “auto” fatture emesse per l’assolvimento degli obblighi iva nazionali ai sensi dell’articolo 17 comma 2 del D.P.R 633/72.

La ricezione e quindi il possesso del documento che riporta l’iva relativa all’operazione dipende dalla natura del documento (cartaceo o elettronico) e dal canale di trasmissione/ricezione del documento (Sistema di Interscambio, posta elettronica, posta ordinaria, a mano).

6. Modalità di esercizio del diritto detrazione dell’iva sull’acquisto

Il diritto di detrazione, come ogni altro diritto, non basta che sussista perché produca i suoi effetti sull’avente causa. Quest’ultimo per goderne effettivamente deve esercitarlo.

Con riferimento al diritto di detrazione dell’iva, come di desume dall’articolo 25 del D.P.R. 633/72, il cessionario/committente deve procedere all’annotazione del documento in suo possesso che lo legittima ad esercitarlo sul proprio registro degli acquisti.

7. Termine entro cui esercitare il diritto detrazione dell’iva

La versione attuale dell’articolo 19 comma 1 secondo periodo del DPR 633/72 sancisce in modo tassativo che il diritto di detrazione dell’iva deve essere esercitato al più tardi con la dichiarazione relativa all’ anno in cui il diritto alla detrazione è sorto ed alle condizioni esistenti al momento della nascita del diritto medesimo. Tenuto conto che le condizioni per la nascita del diritto di detrazione sono

- effettuazione dell’operazione e

- possesso della fattura

il diritto di detrazione deve essere esercitato esclusivamente con la dichiarazione relativa all’anno in cui l’acquirente/committente ha ricevuto la fattura di acquisto del cedente/prestatore previa sua annotazione sul registro degli acquisti di cui all’articolo 25 del D.P.R. 633/72.

Si ricorda che in forza del “nuovo” articolo 6 comma 8 del D.Lgs 471/97 le imprese che nell’esercizio della loro attività abbiano acquistato beni o ricevuto servizi senza che sia stata emessa fattura dal venditore/prestatore nei termini di legge (entro i 12 giorni successivi da quello di effettuazione dell’operazione se immediata, entro il giorno 15 del mese successivo a quello di effettuazione dell’operazione se differita) è punito con sanzione amministrativa pari al settanta per cento dell’imposta, con un minimo di euro 250, sempreché non provveda a comunicare l’omissione tramite gli strumenti messi a disposizione dalla medesima, entro novanta giorni dal termine in cui doveva essere emessa la fattura. Il canale per assolvere all’onere sopra descritto è stato identificato nel Sistema di Interscambio di transito delle fatture elettroniche. Lo strumento per la comunicazione il tracciato di fattura BtoB Italia indicando come tipo documento TD29.

8. Cambio di utilizzo dell’autovettura e effetto sull’iva detratta

L’impresa che acquista un’autovettura avendo già un accordo di assegnazione a titolo oneroso o gratuito, avente natura di immobilizzazione materiale e riportata su registro dei beni ammortizzabili, esercita il diritto di detrazione totale o parziale in virtù del diverse condizioni che si esistono nell’anno di entrata in funzione.

Tuttavia l’articolo 19-bis2 del D.P.R.633/72 fissa un periodo di salvaguardia (i quattro anni successivi a quello di entrata in funzione del bene ammortizzabile) nei quali l’impresa acquirente deve tenere conto delle eventuali variazioni delle condizioni d’uso (e di diritto di detrazione) del bene. Di fatto il diritto di detrazione esercitato sull’iva relativa ad un bene ammortizzabile (come è un’autovettura) diventa definitivo alla fine del quinquennio che decorre da quello della sua entrata in funzione.

Il cambio di utilizzo dell’autovettura e del relativo diritto detrazione (per esempio da autovettura assegnata verso corrispettivo almeno pari al valore normale nell’anno di entrata in funzione alla sua assegnazione in uso promiscuo aziendale e personale senza addebiti) comporterà l’obbligo di rettifica (e quindi di riversamento) di parte dell’imposta originariamente detratta nella misura di tanti quinti quanti sono gli anni mancanti alla fine del quinquennio.

Se la variazione di utilizzo avvenisse nel corso primo anno successivo a quello di entrata in funzione, l’impresa in sede di dichiarazione annuale dovrebbe provvedere a riportare un variazione i quattro quinti dell’imposta detratta nell’anno di entrata in funzione tenendo opportunamente conto del fatto che l’indetraibilità è comunque solo parziale (60%).

Assumendo che l’iva detratta nell’anno di entrata in funzione dell’autovettura fosse 100, il riversamento sarà pari a 100 moltiplicato per 4/5 (gli anni mancati alla fine del quinquennio di verifica) moltiplicati per il 60% (la percentuale di iva effettivamente indetraibile).

Se nel corso del secondo anno successivo il diritto di detrazione ritornasse al 100%, l’impresa potrebbe rettificare in aumento l’iva detraibile relativa alle quote del triennio residuo rispetto al quinquennio, tenendo conto della parte già detratta. Fatta 20 la quota di ogni anno del triennio mancante e tenuto conto del riversamento del 60% già effettuato relativa all’iva indetraibile, la rettifica sarà pari a quanto riversato in precedenza per ogni quinto residuo (20 per 3 anni per 60%= 36).

-

BILANCIO

1. BANANA

2. MELA

2.1 BUCCIA

ROSSA

2.2 PICCOLO

-

IRPEF

-

IRES

-

DOCUMENTAZIONE